Vad är pension?

6 minuters läsning

Enligt pensionsmyndigheten är det nästan hälften av alla svenskar som idag inte känner till hur det svenska pensionssystemet fungerar. Det betyder att det finns en stor okunskap - och ännu svårare kan det vara som egenföretagare. Har en egenföretagare verkligen samma möjligheter som en anställd till pension - eller finns det ett större eget ansvar? I det här inlägget går vi igenom vad pension egentligen är. Sedan går vi djupare in på hur det fungerar för dig som företagare när det kommer till just pensionssparandet.

Vad är pension?

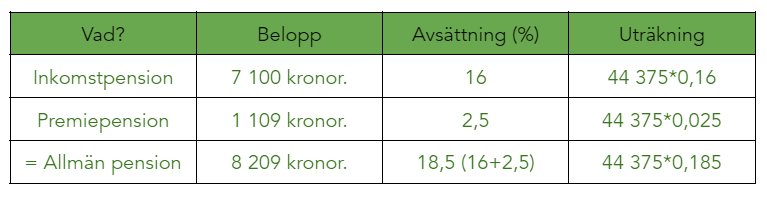

Tjänstepension

Den här delen av pensionen betalas av arbetsgivare. Det är ingen rättighet men cirka 9 av 10 anställda i Sverige har en tjänstepension. Hur tjänstepensionen ser ut varierar väldigt mycket eftersom den bestäms genom kollektivavtal eller mellan arbetsgivare och anställd. Tjänstepensionen är en mycket viktig del eftersom den allmänna pensionen ofta blir ganska låg. Tjänstepensionen ger även ekonomiska skydd vid sjukdomsfall eller i värsta fall dödsfall.

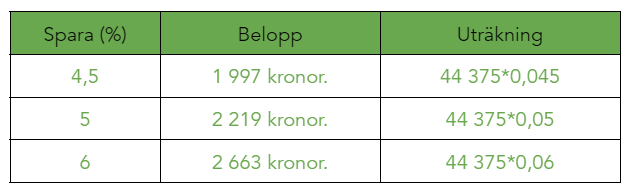

Mer om individuellt pensionssparande (IPS)

Det här pensionssparandet är bundet och ett IPS-konto kan öppnas hos de allra flesta bankerna. Med ditt IPS-konto kan du spara i olika former - vanligt är att göra det i fonder och aktier. Det som är speciellt med den här typen av sparande är skatterna och avgifterna. Bland annat betalas en schablonskatt eller avkastningsskatt som det även kallas varje år. Sedan kan det även tas ut avgifter beroende på vilken sparform som är valt för ditt konto. Där gäller det att vara vaksam för vilka avgifter som finns för just ditt val. När det senare är dags för utbetalning från IPS-kontot beskattas det som inkomst av tjänst.

Eget sparande till pension

För det egna pensionssparandet finns det i regel tre olika vägar att gå.

- Investeringskonto (ISK) - Då sparar du skattade pengar i aktier eller fonder. I det här fallet är det du själv som äger kontot.

- Kapitalförsäkring - här betalar du också in till aktier eller fonder men istället ägs de av ett försäkringsbolag. En kapitalförsäkring består nästan alltid även av någon typ av försäkring.

- Amortera på bolån - har du bolån kan det i kombination med det egna sparandet även hjälpa att amortera på lånet. På så vis minskar du de utgifter du sedan har när du går i pension.

Varför är det viktigt att ha koll på pension som företagsägare?

Tips - så kan du som företagsägare pensionsspara

Sen är det viktigt att komma ihåg att du kan göra avdrag för det privata pensionssparandet. I din inkomstdeklaration till Skatteverket kan du göra avdrag med upp till 35 procent av lönen. Riktlinjerna för avdrag är följande:

- Du får göra avdrag om du endast betalar in till den allmänna pensionen i bolaget. Alltså inte om du har en tjänstepension.

- De belopp som gäller är att avdraget får vara högst 10 prisbasbelopp. År 2022 är det alltså 483 000 kronor.

- För att avdrag ska vara möjligt krävs även att pensionssparandet måste ske i en pensionsförsäkring eller via ett individuellt pensionssparande (IPS).

Ett sista tips kommer från pensionsmyndigheten som även vi står bakom. De rekommenderar att spara i globala aktieindexfonder som totalt per år inte har avgifter som överstiger 0,2 procent. På så vis kan du ha ett långsiktigt sparande där risken är spridd över hela världen och därför inte beroende av specifika marknader eller branscher.

Sammanfattning