Vad är ett årsbokslut?

Micaela Steger

4 minuters läsning

Många gånger kan man som den enda ägaren i ett aktiebolag tycka att vissa saker känns överflödiga, men trots att du är enmansföretagare så har du en del krav på dig. I det här inlägget ska vi prata om vad ett årsbokslut är och vad du bör tänka på när du tar fram det. Årsbokslutet är även en del av årsredovisningen och om den inte kommer in i tid kan det bli dyrt för företaget.

Vad är ett årsbokslut?

Ett bokslut är en sammanställning av ett företags bokföring. Man kan välja att göra det för flera perioder, till exempel med månads- eller kvartalsbokslut. Det vanligaste är dock ett årsboklsut, då görs bokslutet i samband med räkenskapsårets slut. Innehållet i ett bokslut är en resultaträkning, en balansräkning och vissa tilläggsupplysningar eller noter.

Men hur gör man då själva bokslutet? Nedan går vi igenom några av de vanligaste punkterna.

Stäm av balanskonton

Det första du behöver göra är att gå igenom företagets balanskonton och stämma av så att värdena är korrekta. Stämmer till exempel saldot på företagskontot överens med det bokförda saldot? Att tänka på här är att tillgångar i form av till exempel maskiner och inventarier ska skrivas av över ett visst antal år och det är då viktigt att det bokförs inom räkenskapsåret. Avskrivningar och även andra värdeförändringar brukar bokföras på balansdagen (sista dagen på företagets räkenskapsår).

Bokslutsdispositioner

I vissa fall kan man skjuta upp beskattning av företagets resultat till ett senare tillfälle. Då kan man sätta av vinsten genom att använda sig av en så kallad periodiseringsfond, vilket är den vanligaste formen av bokslutsdisposition. Men tänk på att det kan skilja sig åt beroende på företagsform och regelverk.

Beräkning av skatt på årets resultat

Sedan är det dags att ta fram företagets resultatet före skatt - och det är helt enkelt summan av resultaträkningen. Vilket beräknas enligt Intäkter - Kostnader = Resultat. Nu kommer du kunna beräkna hur mycket skatt som ska betalas. I vissa fall kan det behöva göras lite skattemässiga justeringar - men annars utgår man från det bokförda resultatet. På det här beloppet ska man betala 20,6% skatt. Viktigt att tänka på är att bolagsskatten förändras över tid.

Bokför skatt på årets resultat

I nästa steg ska du bokföra skatten som du kom fram till i förra punkten. Efter det kan du få fram slutversionen av resultaträkningen. Sedan ska du bokföra årets resultat, vilket du gör genom att föra över resultatet till balansräkningen.

Varför är det viktigt att ha koll på vad ett årsbokslut är?

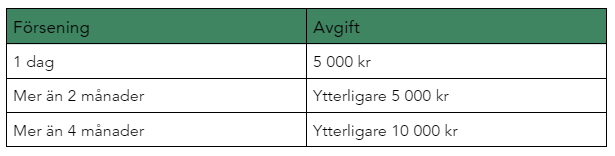

För aktiebolag finns det krav på att en årsredovisning ska skapas och skickas in till Bolagsverket, senast sju månader efter att företagets räkenskapsår har passerat. Årsredovisningen ska innehålla förvaltningsberättelse, resultaträkning, balansräkning, noter, eventuell revisionsberättelse och även en kassaflödesanalys om företaget uppfyller vissa kriterier. Eftersom flera av dessa är en del av årsbokslutet blir det automatiskt en del av årsredovisningen. Om du inte skickar in årsredovisningen i tid kommer företaget bli skyldigt att betala en förseningsavgift. Beloppen för förseningsavgifterna ser ut enligt följande:

Tips!

För att lyckas bra med ett åresbokslut finns det några punkter du kan fokusera på för att få till det effektivt och smidigt. Först och främst är det bra om du är ute i god tid - med tanke på de tidigare nämnda förseningsavgifterna.

Ett annat tips är att hålla koll på dina avsättningar. Det kan till exempel gälla ett garantiåtagande. En annan viktig grej är att slutföra all fakturering som hör till det avslutade räkenskapsåret. Värt att nämna igen är även att stämma av alla konton i balansräkningen och säkerställa att det finns underlag som kan styrka varje post.

Sammanfattning

Nu hoppas vi att det är lite klarare för dig vad ett årsbokslut är och varför det är så viktigt att hålla koll på det. Vi har gått igenom några viktiga punkter som bör färdigställas i samband med framtagandet av årsbokslutet. Vi har även pratat om vilka konsekvenser det kan ge om ett företag inte gör det man ska i tid.

Kanske vill du fokusera på din verksamhet och på det du gör bäst - istället för att lägga tid på ett årsbokslut? Om du behöver hjälp med ditt årsbokslut är du välkommen att höra av dig till oss för att få hjälp!

Inlägget publicerades 2022-06-15.

I det här blogginlägget går vi igenom vad den sänkta livsmedelsmomsen innebär, varför det är viktigt att ha koll på reglerna och vad du som företagare bör tänka på.

I det här inlägget går vi igenom vad som gäller för deklarationen 2026, vilka datum du ska ha koll på och vilka avdrag du inte bör missa.

Vad innebär det nya lönetransparensdirektivet? Vi förklarar reglerna, vem som omfattas och vad företagare behöver göra inför 2026. Enkelt & tydligt.